Het verplicht eigen risico gaat in 2017 niet omhoog en bedraagt nog steeds €385,-. Het is mogelijk om tientallen euro’s op de premie te besparen door het eigen risico te verhogen. Het eigen risico boven de €385 noemt men het vrijwillig eigen risico. Het vrijwillig eigen risico moet niet verward worden met een eigen bijdrage. Het verschil tussen het vrijwillig eigen risico en de eigen bijdrage zorgverzekering wordt uitgelegd in dit artikel. Het vrijwillig eigen risico verhogen heeft voordelen en nadelen. Dus waarom eigen risico verhogen?

Voordeel vrijwillig eigen risico verhogen

- Lagere kosten; bij sommige zorgverzekeraars kunt u flink besparen op de zorgpremie. De besparing kan oplopen tot wel €300,- per jaar. Een hoger vrijwillig eigen risico betekent hogere korting op de premie van de basisverzekering.

Nadeel vrijwillig eigen risico verhogen

- Risico op hogere kosten: op het moment dat u een consult bij een specialist in het ziekenhuis hebt, zal het eigen risico snel zijn verbruikt. Hetzelfde geldt voor dure medicijnen, een operatie, etc.

Het vrijwillig eigen risico verhogen heeft dus alleen nut op het moment dat u weinig gebruik maakt van uw eigen risico. Om dit te illustreren worden hieronder een aantal rekenvoorbeelden gegeven.

Rekenvoorbeeld 1 verhogen eigen risico

Jan heeft jarenlang een minimaal eigen risico van €385,- aangehouden terwijl hij daar geen gebruik van heeft gemaakt. Hij besluit om in 2017 zijn zorgverzekering eigen risico te verhogen met €500,- waardoor hij uitkomt op een maximaal eigen risico van €885,-.

Het blijkt dat Jan in 2017 wederom geen eigen risico heeft verbruikt. Jan is slechts een aantal keer naar de huisarts geweest maar aangezien dat niet van het eigen risico afgaat, is dat geen probleem. Wanneer we het eigen risico maximaal verhogen, wordt er een korting van €22,- per maand verstrekt. In de nieuwe situatie bespaart Jan €264,- per jaar op zijn totale premie.

| Oude zorgpremie Jan | |

| Basispremie (€93 per maand) | €1.116 |

| Eigen risico | €0 |

| Korting | €0 |

| Totaal | €1.116 |

| Nieuwe zorgpremie Jan | |

| Basispremie (€93 per maand) | €1.116 |

| Eigen risico | €0 |

| Korting (€22 per maand) | – €264 |

| Totaal | €852 |

Besparing voor Jan: €264,-

Rekenvoorbeeld 2 eigen risico verhogen

Ria heeft jarenlang een minimaal eigen risico van €385,- aangehouden en verbruikt het eigen risico ieder jaar volledig. Ze heeft in de lokale kaartclub van een vriendin gehoord dat ze geld kan besparen als ze het vrijwillig eigen risico maximaal verhoogt en besluit dit te doen zonder verder uit te rekenen of dit in haar situatie handig is.

Het blijkt dat Ria in 2017 zowel haar volledige verplichte eigen risico als haar vrijwillige eigen risico heeft verbruikt aan ziekenhuisbezoeken. Ook al krijgt Ria door het verhogen van haar eigen risico een korting op de basispremie van €22,- per maand, is zij alsnog duurder uit. In de nieuwe situatie is Ria €236 duurder uit.

| Oude zorgpremie Ria | |

| Basispremie (€93 per maand) | €1.116 |

| Eigen risico | €385 |

| Korting (€22 per maand) | €0 |

| Totaal | €1.501 |

| Nieuwe zorgpremie Ria | |

| Basispremie (€93 per maand) | €1.116 |

| Eigen risico | €885 |

| Korting | – €264 |

| Totaal | €1.737 |

Extra kosten voor Ria: €236,-

Rekenvoorbeeld 3 eigen risico maximaal verhogen

Fred gebruikt al jarenlang medicijnen die hij van zijn eigen risico moet betalen waardoor hij ieder jaar zijn eigen risico verbruikt. Vanaf 2017 heeft Fred de medicijnen niet meer nodig en besluit zijn eigen risico maximaal te verhogen.

Waar Fred geen rekening mee heeft gehouden is dat hij in 2017 een verre reis gaat maken waar hij vaccinaties voor nodig heeft die niet door de basisverzekering worden gedekt. Daarnaast valt hij onverwacht een keer met de fiets waardoor hij een foto van zijn duim laat maken in het ziekenhuis. Hij verbruikt daardoor €460,- van zijn eigen risico in 2017.

Fred bespaart in 2017 €189,- door zijn eigen risico te verhogen.

| Oude zorgpremie Fred | |

| Basispremie (€93 per maand) | €1.116 |

| Eigen risico | €385 |

| Korting | €0 |

| Totaal | €1.501 |

| Nieuwe zorgpremie Fred | |

| Basispremie (€93 per maand) | €1.116 |

| Eigen risico | €460 |

| Korting (€22 per maand) | – €264 |

| Totaal | €1.312 |

Besparing voor Fred: €189,-

Conclusie vrijwillig eigen risico verhogen of niet?

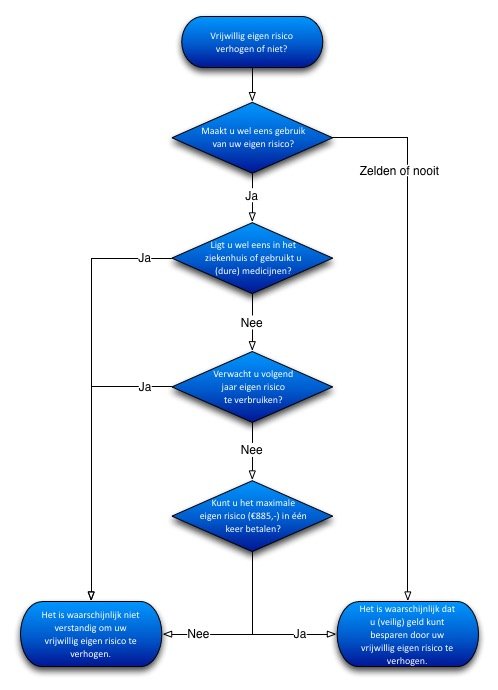

Zoals u kunt lezen in bovenstaande rekenvoorbeelden is het zeer persoonsafhankelijk of het voordelig is om uw vrijwillig eigen risico te verhogen. Als vuistregel kunt u aanhouden dat het voordelig is om uw vrijwillig eigen risico te verhogen als u er vanuit kunt gaan dat u het komende jaar geen eigen risico gaat verbruiken. Daarnaast is het belangrijk om uzelf af te vragen of u het maximaal eigen risico in één keer kunt betalen op het moment dat u onverwachts toch tegen kosten aan loopt die u uit uw eigen risico moet betalen.

Om u te helpen de keuze te maken of u uw vrijwillig eigen risico wilt verhogen kunt u onderstaande beslissingsboom als richtlijn gebruiken.